財政と租税、税金の種類

ポイント解説

政府の経済活動のことを財政といい、毎年度の予算にもとづいて行われています。歳入はおもに租税収入で成り立ちますが、税収が不足する場合は公債(国債)を発行して資金をまかないます。租税には直接税・間接税、国税・地方税などの分類があります。

1.財政

・政府の経済活動のこと

2.国の予算(一般会計予算)

①歳入

・政府の収入。約100兆円

ⅰ.租税・印紙収入

・所得税、法人税、消費税など

・歳入全体の約45~50%

ⅱ.公債金

・国の借金

・歳入全体の約45~50%

②歳出

・政府の支出。約100兆円

ⅰ.社会保障関係費

・歳出全体の約30%

・年金、保険など

・高齢化で負担が増大している

ⅱ.国債費

・借金の返済にあてられる歳出

・全体の約25%

ⅲ.地方交付税交付金

・地方への補助金

・全体の約18%

ⅳ.その他の歳出

・公共事業関係費

・文教・科学振興費

・防衛関係費

など

3.財政投融資

・政府が債券を発行して調達した資金を、高速道路や空港の建設のために政府関係機関や地方公共団体に貸し付ける制度

※かつては郵便貯金を活用していた(今は禁止)。「第二の予算」と呼ばれた

4.財政上の借金

・公債:税収の不足をおぎなうために発行する債券

※本来は租税だけで予算を組むべきだが、不足する場合に公債を発行する

①国債

・国が発行する公債

②地方債

・地方公共団体が発行する公債

5.財政の役割(政府の仕事)

①公共事業

・市場では供給されにくいものを、税金を使って公共事業を行い、供給する

※無料で利用されるものが多く、利益が得られないので民間企業は供給しない

ⅰ.社会資本

・社会全体に必要とされる施設・設備。

例:道路、港湾、学校、公園、図書館など

ⅱ.公共サービス

・社会全体に必要とされる公共性の高いサービス

例:警察・消防、教育、福祉、医療など

②所得の再分配

・たくさんお金をかせいでいる人から多くの税金を集め、収入の少ない人に分配する

・累進課税制度、社会保障制度など

③経済の安定化

・財政政策を行い、景気を安定させる

例:増税・減税、公共支出の増減など

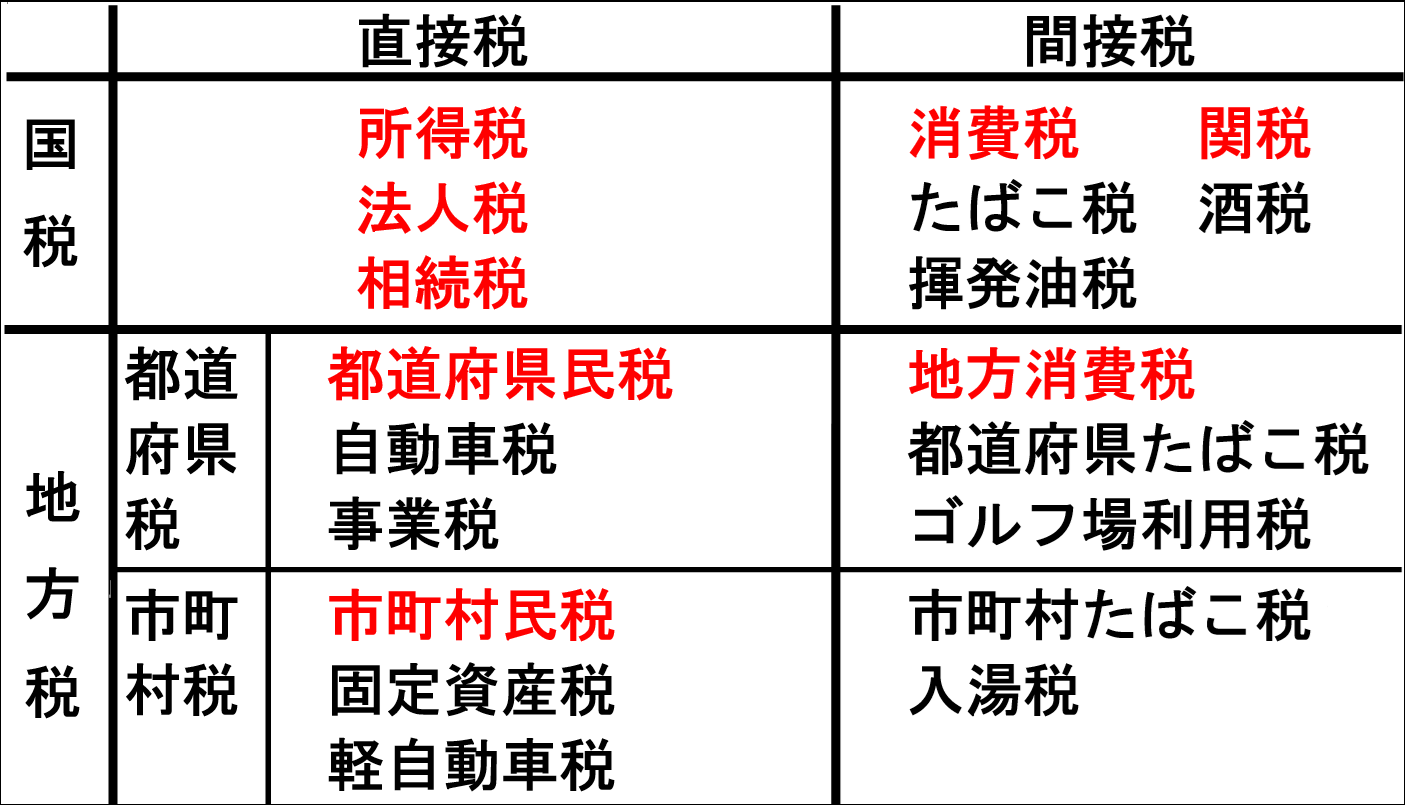

6.税金(租税)の種類

①さまざまな分類

・納税者:税金を納める義務のある人

※税を納める手続きを行う人

・担税者:税金を負担する義務のある人

・直接税:納税者と担税者が一致する税金

・間接税:納税者と担税者が異なる税金。消費者が担税者、生産者や販売者が納税者となる

・国税:国に納める税金

・地方税:地方公共団体に納める税金

②具体的な税金の種類と分類(下の表)

③累進課税

・収入が多い人ほど税率が高くなる制度

→所得税などで導入されている

④逆進性

・低所得者の税負担が大きくなること

・消費税などの間接税で見られる

→収入に関係なく同じ金額の税を負担するため

漢字の読み方(タップで開きます)

・歳入:さいにゅう

・租税・印紙収入:そぜい・いんししゅうにゅう

・公債金:こうさいきん

・歳出:さいしゅつ

・国債費:こくさいひ

・地方交付税交付金:ちほうこうふぜいこうふきん

・財政投融資:ざいせいとうゆうし

・地方債:ちほうさい

・担税者:たんぜいしゃ

・累進課税:るいしんかぜい

・逆進性:ぎゃくしんせい

しっかり公民にもどる